生产出口必须完全自产,否则已退税款将被追回

时间:2024-05-31

本网讯,近日广州市一家外贸出口企业,因供货商(生产企业)被函调时发现其中某生产工艺非该供货商(生产企业)独立完成,即是由同行代加工的某部分工艺,导致外贸公司出口已退税款被追回个案。

曾经,本公司代理记帐服务的南山西丽某服装加工厂也是因为连衣裙的压褶是外发同行代加工的出口退税,被税务局不予办理退税。

以上案例,给外贸企业再次拉响警报:

第一、生产企业的免抵退税出口,必须完全所有工艺和环节都是自厂独立完成,否则,哪怕是一项非常小的工艺都不得外发委托加工。

第二、外贸企业的出口退税,也要参照生产企业的出口退税要求寻找合法的供货商,确保供货商具备完全独立的加工生产能力和生产设备,否则,哪怕是一项非常小的工艺外发委托加工均不符合出口退税政策。

编辑:喜泽永宁财务

附文件:(国家税务总局公告2013年第12号)第五条第(九)项规定:

(九)出口企业或其他单位出口的货物劳务,主管税务机关如果发现有下列情形之一的,按财税[2012]39号文件第七条第(一)项第4目和第5目规定,适用增值税征税政策。查实属于偷骗税的,应按相应的规定处理。

1、提供的增值税专用发票、海关进口增值税专用缴款书等进货凭证为虚开或伪造。

2、提供的增值税专用发票是在供货企业税务登记被注销或被认定为非正常户之后开具。

3、提供的增值税专用发票抵扣联上的内容与供货企业记账联上的内容不符。

4、提供的增值税专用发票上载明的货物劳务与供货企业实际销售的货物劳务不符。

5、提供的增值税专用发票上的金额与实际购进交易的金额不符。

6、提供的增值税专用发票上的货物名称、数量与供货企业的发货单、出库单及相关国内运输单据等凭证上的相关内容不符,数量属合理损溢的除外。

7、出口货物报关单上的出口日期早于申报退税匹配的进货凭证上所列货物的发货时间(供货企业发货时间)或生产企业自产货物发货时间。

8、出口货物报关单上载明的出口货物与申报退税匹配的进货凭证上载明的货物或生产企业自产货物不符。

9、出口货物报关单上的商品名称、数量、重量与出口运输单据载明的不符,数量、重量属合理损溢的除外。

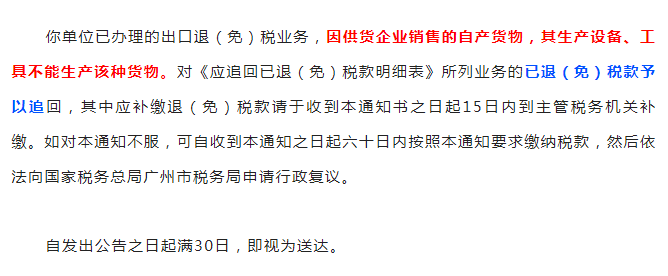

10、生产企业出口自产货物的,其生产设备、工具不能生产该种货物。

11、供货企业销售的自产货物,其生产设备、工具不能生产该种货物。

12、供货企业销售的外购货物,其购进业务为虚假业务。

13、供货企业销售的委托加工收回货物,其委托加工业务为虚假业务。

14、出口货物的提单或运单等备案单证为伪造、虚假。

15、出口货物报关单是通过报关行等单位将他人出口的货物虚构为本企业出口货物的手段取得。