个人所得税年终奖支付不得超过当年12月份

时间:2021-12-03近日,曾在本公司实习过的林小姐电话咨询:2021年度的员工工资薪金年终奖可否在2021年12月份计提挂帐,2022年1月份内春节前支付,并在2022年2月份纳税申报期内申报此笔2021年度所属期的个人所得税?

本公司咨询顾问回答:NO,只能在当年12月内支付,并在支付的次月份申报,但申报方式有两种可以选择:

第一种申报方式:合并到当年工资薪金中计算申报,适合年度工资收入不高的员工,因为这样申报可以享受专项附加扣除因素及每月5000元的免税限额扣除,降低计税基数而少交纳个人所得税。

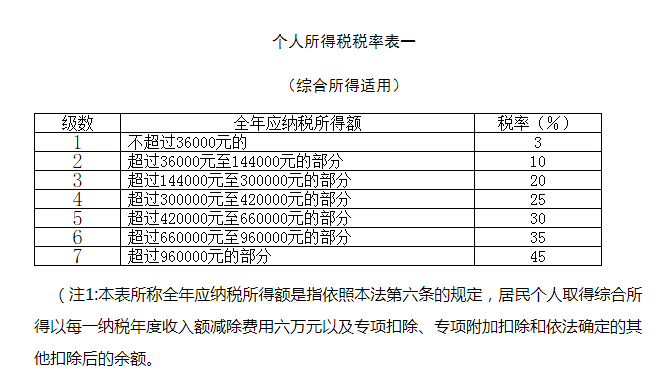

第二种申报方式:将当年度的年终奖除以12的商数作为一个月的工资标准获取税率再进行全额单独申报(例如10万元年终奖除以12月得8333.33,适用税率为二档10%和速扣数210,则个税计算和申报为10W*10%-210=9790元个税),这里值得注意的是这种申报不得享受专项附加扣除和5K的免税限额,因为专项附加扣除已在每个月工资薪金个人所得税申报时自动使用了,不得重复使用这项优惠政策申报;而且这种申报方式只能在2021年12月31日前申报有效,从2022年1月1日起将取消这种个人所得税申报方式了。【来源:财税(2018)164号】

友情提示:同一个纳税主体可以对不同员工分别选择年终奖的不同申报方式(例如甲员工是高管工资收入高就选择单独申报方式,乙员工是普工工资收入较低就选择合并申报方式),但同一个员工在同一个纳税年度内只能选择一次年终奖单独申报方式。即在一年内发了两次年终奖,如果第一次选择了单独申报,则第二次取得的年终奖只能选择合并申报方式。

【增补资讯】2021年12月29日,国务院总理李克强发表电视新闻称:年终奖个人所得税单独申报方式继续延长至2023年12月31日。对“财税(2018)164号”文件进行了修改。

《个人所得税法》第十四条原文:扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送扣缴个人所得税申报表。纳税人办理汇算清缴退税或者扣缴义务人为纳税人办理汇算清缴退税的,税务机关审核后,按照国库管理的有关规定办理退税。

【注意:“次月”入国库,“汇算清缴”只能“退税”没有延期或补充纳税申报】

《劳动法》第五十条规定:工资应当以货币形式按月支付给劳动者本人。不得克扣或者无故拖欠劳动者的工资。【按月支付,有法可依;跨月支付,仅适用于1至11月份的工资薪金发放;延期支付构成“拖欠”是违法的】

在此特别重申:工资薪金、年终奖只能在当年12月内支付,不得比照企业所得税汇算清缴的5月31日限期申报政策;更不得理解为12月份计提了没有支付就算是12月所属期的了,因为工资薪金及奖金是涉及民生大众生活必须的特别重要经济来源和影响社会安定团结的最直接因素。所以税种不一样其政策也是不一样的,请不要忘记社会责任去纠结为什么!如须更精准答复,请咨询12366.

关于12月份的工资支付时间,深圳目前还是默许企业在次年1月内支付认定为上年度的成本费用计算个人所得税;国内少数城市或少数市属区县税务机关(例如东莞)已经不认可次年1月份支付的上月工资薪金为上年度所属期了。而年终奖的支付时间,深圳税务12366回复还是要在当年12月内支付了才能算是当年度的成本费用及当年个人所得税的所属期。所以,本公司咨询顾问在文前的答复中出现了:NO

经济效益好或提成奖金多而需要发放年终奖金的企业请尽早制定年终奖分配方案并在12月31日前实施完全支付的财务工作,这是一项严肃而又充满荣光的企业文化实践使命,说明企业的发展壮大,老板没有忘记有贡献的劳动者应有的薪酬回报!

共同致富奔小康,美丽鲜花遍地盛开!

编辑:侯天宁

“常见”个人所得税减免税优惠项目