费用化研发支出加计扣除文件、申报方法、存档要求

时间:2021-09-04据税务总局公告2021年第13号利好消息:从2021年1月1日起,

制造业研发支出加计扣除比例进一步放大,由75%提高到100%;

资本化(形成无形资产)研发支出加计扣除摊销比例提高到200%;

为了更好地利用政策红利,各申报企业需要作好以下资料备查工作:

研发支出应保存的税务档案资料至少保存10年,主要内容目录如下:

1、研发项目计划书,例如:可行性研究论证报告、市场调查报告、投资分析咨询报告等,可以购买获得,也可以自己公司编撰但没有第三方专业中介机构的权威、公正、可信度高。

2、有权部门关于委托研发项目立项决议文件,例如:股东会决议,其内容,包括:项目名称、预期效益、专有技术或专利技术的来源与购买或股权并购方案、研发周期与阶段、投资总额与经费来源、岗位设置与人员调配、办公场所与实验操作场地、研发成功的市场规划与销售管理、研发失败的善后处置等等。

3、委托研发项目机构或项目组人员名单,必须是相关专业大中专以上技术人才或高级技工人员或相关科研机构、院校专家、退休退职研究人员等。如果是自己公司的人员,则需要有至少一年及以上劳动合同并已经参加了从研发立项日起的社保缴费;如果是委托外面机构研发的需要有委托合同或经科技部门备案的合同、协议,以及付款银行水单凭证、入帐发票等证明文件。原则上不可以委托个人研发完成具有国家高新技术含量的“高(特)、精、尖”项目。

4、经科技部门备案的委托研发项目合同。

5、“研发支出”会计辅助明细台帐及汇总表:直接材料、外发加工、产品设计和检测费等。研发材料可不是一般的常用材料(核心部件可能将被追溯源产地),外购的配件或半成品原则上是国产的先进材料产品(特殊货源例如芯片等进口货物除外)。直接材料的正常使用与报废,应当控制在研发支出总额20%--50%以内。研发材料领用单和研发费用报销单至少两名员工签名。

6、集中开发项目研发费决算表及其协议合同

7、工资、仪器、设备、无形资产摊销分配明细表。工资及福利费归集比例虽然没有规定,本网建议不要超过研发支出总计的50%,因为建筑工程的工资劳务费是30%的税务默认比例,作为高新项目的科技人才适当高薪应当能被税务认可。外购专有技术或专利技术,可以是境外的,也可以是国内的单位或个人的成果,需要有独占使用或授权使用的合同协议及银行付款凭证。

8、地市级科技部门出具的鉴定意见

9、支付境外受托研发机构的银行付费水单凭证和受托方开据的收款凭证

10、当年委托研发项目进展情况

11、省级税务机关要求的其他资料

12、费用化研发支出加计扣除比例:2020年所属期为75%、2021年所属期为100%

13、研发支出----其他费用,包括:技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费、房租费等。此项费用总额不得超过可加计扣除研发费用总额的10%。

14、本人观点,增加没有明文规定的重要参考指标辅助资料:客户预订合同全款到帐银行流水凭证(预订客户越多越好)、代理商捐赠赞助经费到帐银行流水凭证(代理商资信越高越好)、天使投资首轮资金到帐银行流水凭证(金额越大越好)。以上三个渠道非经营现金流入如能同时获得,那绝对是最优质的高新技术项目,即使获得一个渠道的非经营现金流入也是非常优秀的投资项目。如此,科技创新委、科技局、税务局或将大力支持!

凡以上涉及的资料、合同,如果提供不了或不齐全的,不得享受加计扣除优惠政策。高新技术产业是国家鼓励扶持发展的新兴战略国策,对于虚假申报单位可能实施善意处罚,即取消加计扣除,取消高新技术企业资质,补交企业所得税及滞纳金,不罚款,不追究刑事责任。

除了以上形式上的资料、合同等文件要求外,还有实质的项目价值审核。如果利润率和税负率都很低的项目,怎能让人相信“高新价值”所在?尤其是劳动密集型生产企业、贸易公司、或者曾经购买过虚假专用发票的企业应当小心谨慎。

强大的中国正在走向法治化、标准化、信息化新时代,不具备高新技术真实条件的企业或不能持续年年业绩和效益均增长的企业,请不要去想“高新补贴”投机收益,谨防被中介骗取你公司:“商标、专利”申办费(这才是中介的真实目的)。

“高新技术”前面加了“国家”简称“国高”,它的份量和含义重大,希望申报单位慎重对待、尊重国家名片!

文号:税务总局公告(2015)第97号、(2017)第18号和40号、(2018)第23号、(2021)第13号

财税(2015)第119号、财税[2017]34号 、(2018)第64号和99号、

国科发政[2017]115号

【A107012研发费用加计扣除优惠明细表(2019版)及填报说明】连接网页

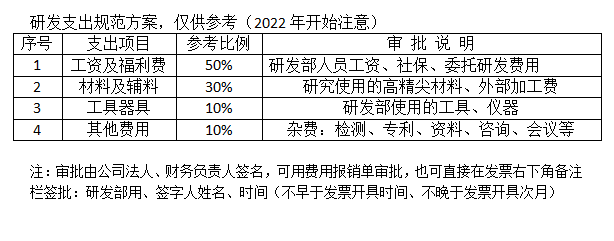

研发支出结构参考比例(本公司建议)方案

一、研发项目名称:********(必须)

二、研发机构人员:**人(员工必须大专文凭且专业或职称对口相关)

三、研发费组成比例:

1、研发人员工资福利: 比例50%;自主研发以实际支付工资福利为准。

委托研发以付款凭证和发票为准。

2、研发支出总额=“工资福利”*2 , = 比例100%

3、研发材料、辅料(例如:芯片):比例30%,=“工资福利”*2*30%;

特别提醒:研发材料比例太大就不是研发了,可能就是卖货的了,

希望各位老板不要犯这种低级错误思想。

4、设备仪器购置费:10%,=“工资福利”*2*10%;此项包括:

固定资产折旧、无形资产摊销、设备租用费、工具器具装备购置或维修更新费用。

5、其他费用:比例10%,=“工资福利”*2*10%,明细费用详见上面“13”内容说明。

相关连接:

高新技术企业申报和复审100分组成及考核指标要求